Заполняется 6 ндфл 1с 8. Забыли исправить планируемую дату выплаты

С 1 января этого года для налоговых агентов введена новая обязанность – ежеквартально представлять в налоговые органы расчет исчисленных и удержанных сумм НДФЛ по форме 6-НДФЛ, формату и в соответствии с порядком, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Эта обязанность закреплена в пункте 2 статьи 230 НК РФ Федеральным законом от 02.05.2015 № 113-ФЗ. В решениях «1С:Предприятие» форма расчета 6-НДФЛ реализована с возможностью автозаполнения.

Примечание

:

* Об этих и других изменениях законодательства 2016 года читайте в № 1 (январь), стр. 4 «БУХ.1С» и на сайте .

В отличие от справки 2-НДФЛ о доходах физических лиц новая форма расчета содержит обобщенную налоговым агентом информацию в целом по всем физическим лицам, получившим доходы от налогового агента, в том числе о датах и суммах фактически полученных доходов, примененных вычетов и удержанного НДФЛ.

Форма 6-НДФЛ состоит из титульного листа и двух разделов: Раздела 1 «Обобщенные показатели» и Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Расчет составляется нарастающим итогом за первый квартал, полугодие, 9 месяцев, год и представляется в налоговый орган, соответственно, не позднее 30 апреля, 31 июля, 31 октября и 1 апреля года, следующего за истекшим налоговым периодом. C учетом выходных дней, за I квартал 2016 года нужно представить отчет не позднее 4 мая. Направлять его необходимо в электронном виде. Но если численность физических лиц, которым выплачен доход, до 25 человек, то расчет можно подать на бумажном носителе.

ИС 1С:ИТС

Подробнее о составлении и порядке представления расчета 6-НДФЛ читайте в справочнике «Отчетность по налогу на доходы физических лиц» в разделе «Отчетность» .

Рассмотрим особенности формирования отчета 6-НДФЛ на основании данных регистра налогового учета по налогу на доходы физических лиц в программе «1С:Зарплата и управление персоналом 8» редакции 3.0.

Отчет 6-НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3.0)

Титульный лист формы 6-НДФЛ содержит стандартную информацию о налогоплательщике. Раздел 1 показывает информацию о доходах и налогах в разрезе ставки налога, а Раздел 2 заполняется в разрезе дат получения дохода и удержания налога.

Заполнение Раздела 1

В Разделе 1 формы 6-НДФЛ (рис. 1) указываются обобщенные показатели для каждой налоговой ставки: сумма начисленного дохода, дивидендов, вычетов, сумма исчисленного налога и фиксированных авансовых платежей. Суммарно по всем ставкам указывается количество физических лиц получивших доход, суммы налога удержанного, неудержанного, возвращенного налоговым агентом. При формировании формы 6-НДФЛ в программе эти данные суммируются по документам, которые начисляют доходы и рассчитывают налог.

Рис. 1. Раздел 1 формы 6-НДФЛ

Заполнение Раздела 2

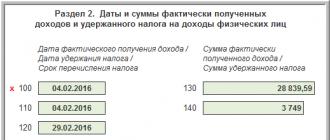

В Разделе 2 формы 6-НДФЛ (рис. 2) налоговый агент должен для каждой даты фактического получения дохода налогоплательщиком (строка 100) указать дату удержания НДФЛ (строка 110), исчисленного именно с этого дохода, и крайний срок перечисления этого налога в бюджет (строка 120) с учетом положений статьи 223 НК РФ и пунктов 4, 6 статьи 226 НК РФ. Информация о суммах дохода и налога указывается в строках 130 и 140 соответственно.

Рис. 2. Раздел 2 формы 6-НДФЛ

В «1С:Зарплате и управлении персоналом 8» редакции 3.0 и ранее была предусмотрена возможность исчислить НДФЛ сразу же при регистрации некоторых видов доходов, учитывать периоды удержания и фиксировать даты перечисления налога.

Поскольку теперь порядок заполнения формы 6-НДФЛ предусматривает необходимость отражения в отчете точных дат получения дохода и удержания налога данный функционал теперь «обслуживает» автозаполнение формы 6-НДФЛ.

Для обеспечения заполнения 6-НДФЛ при исчислении налога учитывается дата выплаты дохода вместо месяца налогового периода в целом. При выплате дохода регистрируется дата удержания налога и крайний срок его перечисления.

Дата фактического получения дохода (строка 100 расчета) определяется по правилам статьи 223 НК РФ. Напомним ее основные положения.

Датой получения зарплаты при полном отработанном месяце считается последний день месяца, за который она начислена. А в случае увольнения - последний день работы в месяце увольнения, за который начислена зарплата. Для отпускных и пособий по нетрудоспособности в качестве даты получения дохода указывается день их выплаты или перечисления на расчетный счет работника.

С 01.01.2016 уточнены некоторые даты получения доходов физическим лицом. В соответствии с подпунктом 6 пункта 1 статьи 223 НК РФ датой получения дохода в виде сверхнормативных суточных считается последний день месяца, в котором утвержден авансовый отчет.

Для материальной выгоды дата получения дохода зависит от причины ее образования. Если выгода образовалась от:

- экономии на процентах по кредиту или займу, то согласно подпункту 7 пункта 1 статьи 223 НК РФ дата ее получения - последний день каждого месяца в течение срока кредитования, вне зависимости от уплаты или неуплаты процентов заемщиком;

- приобретения товаров у компаний и предпринимателей или от приобретения ценных бумаг, то датой получения дохода является день приобретения товаров или бумаг в соответствии с подпунктом 3 пункта 1 статьи 223 НК РФ.

С точки зрения налога на доходы физических лиц «дата получения дохода» - это дата, когда должен быть исчислен налог.

В программе «1С:Зарплата и управление персоналом 8» редакции 3.0 Дата фактического получения дохода (строка 100 Раздела 2 отчета 6-НДФЛ) автозаполняется после получения дохода - выплаты или перечисления денежных средств, вручения подарка. При этом сумма фактического дохода отражается в строке 130.

Пример 1. Формирование значений строк 100 и 130 Раздела 2 формы 6-НДФЛ

У сотрудницы Н.П. Громовой отпуск в феврале приходится на период с 08.02.2016 по 20.02.2016. Приказ на отпуск оформляется 01.02.2016. Выплата отпускных запланирована В межрасчетный период 05.02.2016 (рис. 3).

Рис. 3. Документ «Отпуск»

Дата документа 01.02.2016 и Дата выплаты (плановая) 05.02.2016 отражаются в программе в Регистре налогового учета по налогу на доходы физических лиц в Разделе 4 (расчет налоговой базы и налога на доходы физического лица ) (рис. 4).

Рис. 4. Раздел 4 «Регистра налогового учета по налогу на доходы физических лиц»

Дата 01.02.2016 документа Отпуск не отражается в отчете 6-НДФЛ, но участвует в заполнении налогового регистра. Она указывается в поле Дата начисления дохода блока Доходы и вычеты и в поле Дата исчисления блока Исчислено налога регистра налогового учета по НДФЛ.

Поле Дата выплаты дохода блока Доходы и вычеты и поля Дата получения дохода блоков Исчислено налога и Удержано налога соответствуют Дате выплаты документа Отпуск 05.02.2016. Именно эта дата отражается в строке 100 «Дата фактического получения дохода» Раздела 2 формы 6-НДФЛ. Если день фактической выплаты дохода (Дата документа платежной ведомости) отличается от запланированной в документе Отпуск , то нужно исправить Дату выплаты в документе Отпуск . Аналогично документу Отпуск , предполагаемую Дату выплаты регистрируют и другие документы, например, Материальная помощь, Больничный лист, Командировка, Премия.

В этих документах также следует корректировать Дату выплаты , если она отлична от фактической.

Обращаем внимание , НДФЛ должен быть исчислен по состоянию на дату выплаты. Поэтому, изменив Дату выплаты в документах, не забудьте пересчитать НДФЛ в меню Еще – Пересчитать . Только после этого можно переходить к оформлению платежной ведомости.

В строке 130 Раздела 2 формы 6-НДФЛ и в поле Сумма дохода блока Доходы и вычеты регистра налогового учета по НДФЛ программы указывается исчисленная сумма отпускных 28 839,59 руб.

Пример 2. Формирование значения строки 100 Раздела 2 формы 6-НДФЛ при начислении зарплаты

За январь зарплата была исчислена 05.02.2016, выплачена 07.02.2016. Дата фактического получения дохода в виде зарплаты - последний день месяца, за который была выплачена зарплата, т. е. в строке 100 Раздела 2 формы 6-НДФЛ указывается 31.01.2016 независимо от даты документа Начисление зарплаты и даты выплаты.

Дата удержания НДФЛ (строка 110 Раздела 2) соответствует дню, когда следует удержать исчисленный налог, и зависит от вида дохода.

Так, например, удерживать налог с зарплаты, премий и доплат нужно в день выдачи зарплаты за вторую половину месяца. Для отпускных, больничных, компенсаций удерживать НДФЛ следует в день их выплаты. Для сверхнормативных суточных, натурального дохода, материальной выгоды предусмотрено, что удержать НДФЛ можно в день выплаты ближайшего дохода, с которого можно произвести удержание, например, зарплаты.

Пример 3. Формирование значения строк 110 и 140 Раздела 2 формы 6-НДФЛ (продолжение Примера 1)

В соответствии с условиями Примера 1 Выплата отпускных запланирована В межрасчетный период 05.02.2016. Однако фактически перечислены отпускные были на день раньше 04.02.2016 (см. рис. 3).

Дата документа Ведомость в банк (в Примере 1 это 04.02.2016) отражается в поле Дата удержания налога блока Удержано налога Раздела 4 Регистра налогового учета по налогу на доходы физических лиц и при формировании формы 6-НДФЛ попадает в строку 110. При этом в строке 140 указывается сумма удержанного налога 3 749 руб. В Ведомости в банк сумма удержанного налога отражается в графе НДФЛ к перечислению.

В Примере 1 Дата выплаты в документе Отпуск была указана 05.02.2016, а фактическая выплата произведена 04.02.2016. Налог с дохода с кодом «2012» (оплата отпуска) следует исчислять в день выплаты дохода. Следовательно, для получения достоверной отчетности обязательно нужно до формирования Ведомости в банк исправить Дату выплаты в документе Отпуск и пересчитать НДФЛ.

Дата перечисления НДФЛ может совпадать с датой получения дохода. В платежной ведомости флаг установлен по умолчанию. Нужно только указать реквизиты платежного документа по перечислению НДФЛ (рис. 5).

Рис. 5. Межрасчетная платежная ведомость на перечисление отпускных

Если НДФЛ перечисляется в другой день или по частям, то после отмены флага Налог перечислен вместе с зарплатой бухгалтеру предоставляется возможность Ввести данные о перечислении НДФЛ отдельными документами (рис. 6).

Фактическая дата перечисления налога в форме 6-НДФЛ не указывается, но ее достоверность важна, так как она отражается в поле Дата блока Перечислено налога Раздела 4 Регистра налогового учета по налогу на доходы физических лиц .

Крайняя дата перечисления удержанного налога в бюджет (строка 120) зависит от вида дохода. Удержанный с зарплаты и премий НДФЛ нужно перечислить не позднее дня, следующего за выдачей зарплаты за вторую половину месяца. Для перечисления налога с больничных или отпускных установлен другой крайний срок - последний день месяца, в котором эти отпускные или пособия были выплачены. Для других видов дохода налог нужно перечислить не позднее дня, следующего за выплатой дохода, с которого удержан НДФЛ.

Пример 4. Формирование строки значения строки 120 раздела 2 формы 6-НДФЛ (продолжение Примера 1)

В Примере 1 выплачен доход с кодом «2012». Для этого вида дохода предусмотрен крайний срок перечисления НДФЛ - последний день месяца, в котором отпускные (или пособия) были выплачены. Выплата была произведена 04.02.2016. Последний день месяца – 29.02.2016. Значение строки 120 Раздела 2 формы 6-НДФЛ в этом случае – 29.02.2016.

Пример 5. Формирование строки значения строки 120 раздела 2 формы 6-НДФЛ по условиям Примера 2.

В Примере 2 выплачена зарплата и, следовательно, удержанный НДФЛ нужно перечислить не позднее дня, следующего за выдачей зарплаты за вторую половину месяца. Зарплата была фактически выплачена 07.02.2016, значит значение строки 120 Раздела 2 формы 6-НДФЛ – 08.02.2016.

Формирование 6-НДФЛ

Регулярная и корректная регистрация всех событий по начислению дохода сотрудников, расчету и удержанию НДФЛ, фактической выплате и перечислению налога обеспечит автоматическое формирование расчета 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» редакции 3.0.

Используя сервис 1С-Отчетность можно сформировать, провести форматно-логический контроль и отправить отчет 6-НДФЛ по электронным каналам связи. Для этого в меню Отчетность, Справки – 1С-Отчетность – Создать нужно выбрать отчет 6-НДФЛ и указать период (рис. 7). Созданную форму отчета нужно Заполнить, нажав на одноименную кнопку. Далее отчет можно проверить по контрольным соотношениям (КС), сохранить и отправить в ИФНС прямо из программы 1С.

Рис.7. Создание отчета 6-НДФЛ

ФНС России выпустила разъяснения о заполнении 6-НДФЛ. В частности, дан ответ на вопрос о порядке отражения в форме 6-НДФЛ за I квартал 2016 г. зарплаты за декабрь 2015 г., выплаченной в январе 2016 г.

От редакции. В 1С:Лектории 25 февраля состоялась лекция «Подготовка отчета 2-НДФЛ за 2015 год, расчет и учет налога, новое в отчетности по НДФЛ в 2016 году (6-НДФЛ)» (В.Д. Волков, ФНС России и Г.В. Малышкина, эксперт 1С).

Добрый день, коллеги. Быстро пролетело лето, а за ним и сентябрь. И вот опять перед бухгалтерами возник отчет по форме 6-НДФЛ. И хоть до конца месяца еще немало времени и возможно выйдет в свет еще не одно обновление программ 1С, я решила все-таки попробовать сформировать отчетность за 9 месяцев.

Сразу скажу, что я опять не буду рассматривать «хитрые» ситуации, например, сотрудник был в переходящем из месяца в месяц отпуске, потом принес больничный. Все сложные ситуации рассматриваются нашими специалистами индивидуально на конкретных базах данных. Я рассмотрю стандартные и простые случаи, которых большинство. Моя задача понять, что принципиально поменялось в заполнении отчета по этой волшебной форме.

Для разнообразия я рассмотрю формирование отчетности в программе Зарплата и управление персоналом 3.1. Для чистоты эксперимента я весь пример рассматривала в двух программах и в ЗУП 2.5 и в ЗУП 3.1. Если будет что то кардинально отличающееся, то я обязательно об этом напишу.

Ну что ж, поехали.

В июле будет один больничный, один отпуск, в августе – дивиденды. Ну и по-прежнему все три месяца материальная выгода.

Кто не знаком с программой ЗУП 3.1 обращаю ваше внимание на возможности для выплаты больничного, которых не было в программе 1С ЗУП 2.5:

Теперь рассчитаем отпуск. В этом документе тоже появилась замечательная возможность: сразу же рассчитать зарплату за отработанный месяц, а также выбрать время выплаты, как в больничном.

Как и было заявлено в документе «Отпуск» делаем выплату полностью: и отпускных и зарплаты за отработанное время:

31 июля начисляем зарплату за июль. Обратите внимание, пользователи ЗУП 2.5, в новой программе одним документом сразу же начисляются страховые взносы. Это удобно! На отдельную закладку вынесены различные пособия, например пособие по уходу за ребенком.

Затем, в начале августа выплачиваем зарплату за июль. Туда же попадает и больничный.

В августе мы начисляем дивиденды учредителю. В программе ЗУП 3.1 в разделе «Зарплата» есть отдельный документ «Дивиденды»

Этим документом фиксируется факт выплаты дивидендов. Никаких задолженностей перед акционерами, даже если они не сотрудники организации, в программе не возникает. Этот момент тоже важен. Вспомните, ведь в ЗУП 2.5 проблема учредителей не являющихся сотрудниками так и не была решена:

Если честно, то больше никаких «экспериментов» в программе проводить не хочется. Начисляю зарплату за август. Выплачиваю ее в сентябре и начислю зарплату за сентябрь.

Вот все начисления за 3 квартал:

А вот все выплаты:

Ну что ж, давайте попробуем заполнить отчетность 6-НДФЛ (где ее найти в программе 1с ЗУП 3.1 можно прочитать )

Итак, по моей любимой кнопочке «Заполнить» мы получаем вот такую красоту в разделе 1. Сразу скажу что и в ЗУП 2.5 и в ЗУП 3.1 у меня получились абсолютно одинаковые результаты. Я проверила все по разным отчетам. 1 раздел заполняется в принципе абсолютно правильно кроме одного но… (всегда есть какое-то НО…) Опять заполнилась строка 080 суммой, равной НДФЛ с зарплаты за сентябрь. Который будет удерживаться с выплаты в октябре. Почему? НЕ ЗНАЮ. Вроде были письма ФНС про эту строку и в предыдущей статье мы рассматривали их. Но вобщем здесь все осталось по-прежнему:

Придется как всегда править руками.

Теперь посмотрим на раздел 2. Все даты и суммы для тех кто сдает отчетность или читает мои посты уже третий раз в принципе понятны. Остановлюсь на двух моментах.

Первый, это выплата дивидендов. Вроде все абсолютно верно: выплатили 10.08.16. А что же насчет строки 120?

А было однако недавно вот такое письмецо ФНС № ГД-4-11/14507 от 09.08.2016, в которой черным по белому написано, что согласно пп. 3. п. 9 ст. 2261 Кодекса налоговый агент уплачивает удержанный НДФЛ в срок не позднее одного месяца с даты выплаты ден. средств (передачи ценных бумаг).

Т.е. согласно этому разъяснению в строке 120 должна стоять дата 10.09.2016. Опять же не могу ответить на вопрос, ПОЧЕМУ программа заполняет так.

Зато очень порадовали самые нижние строки 130 и 140. Они не выводятся на печать и не передаются в ФНС. Но на экране в программе нам эти строки видны. Зачем они? Здесь указаны суммы всех 130 и 140 строк раздела 2. Это очень удобно. Кстати в программе ЗУП 2.5 все точно так же. И дала перечисления НДФЛ по дивидендам та же и итоговые строки 130 и 140 есть.

Ну в общем на этом наверное можно было бы и закончить мои эксперименты. Но в процессе «ковыряния» в программе ЗУП 3.1 я нашла очень заинтересовавший меня отчет «Проверка раз. 2 6-НДФЛ»:

Конечно, я не могла пройти мимо и сформировала вот такую красоту:

Сверившись с распечатанным отчетом 6-НДФЛ я поняла, что данная таблица полностью совпадает с разделом 2. Можно сделать этот отчет с разбивкой по сотрудникам и с информацией каким документом начислен тот или иной доход.

На мой взгляд очень удобно и информативно. Но, такой чудесный отчет я нашла только в программе Зарплата и управление персоналом 3.1.

Ну, опять моя статья получилась очень большой, хотя я старалась как можно меньшим количеством документов рассмотреть все основные ситуации.

С 2016 года введена новая форма регламентированного отчета по налогу на доходы физических лиц — это 6-НДФЛ.

Отчет предполагает отражение:

- общих сумм, выплаченных физическим лицам;

- общих сумм НДФЛ, уплаченных за период с доходов работников;

- общих сумм вычетов, в случае, если они применялись.

Введение новой декларации обосновано надеждами государства на то, чтобы:

- увеличить сборы по НДФЛ;

- привлечь недобросовестных налогоплательщиков к ответственности;

- увеличить контроль над доходами.

Форма декларации имеет титульный лист и два раздела:

- первый раздел содержит итоговые показатели;

- второй раздел содержит даты доходов (обязательно полученных фактически), даты удержанного налога, даты перечисления налога и соответствующие суммы.

- Первый квартал — 04.05.2016

- Полугодие – 01.08.2016

- 3 квартала– 31.10.2016

- За весь 2016 – 01.04.2017

Порядок заполнения бланка декларации 6-НДФЛ

При заполнении первого раздела формы не должно возникнуть вопросов. Здесь указываем обобщенные показатели, такие как процентная ставка налога, итоговые суммы и количество работников предприятия, получивших доход.

Больший интерес вызывает заполнение второго раздела 6-НДФЛ.

Получите 267 видеоуроков по 1С бесплатно:

Здесь необходимо будет заполнять все даты фактически полученного дохода, суммы дохода и суммы удержанного с конкретного дохода НДФЛ. Кроме того, необходимо будет указать дату перечисления удержанного НДФЛ. Причем если различные виды доходов выпадают на одну дату получения, но сроки оплаты налога разные, то их необходимо разносить по разным строчкам. Сейчас много говорится о том, что декларация заполняется итоговыми данными, без аналитики по сотрудникам, и заполнить ее не предоставляет труда. Все выше сказанное говорит об обратном.

Скачать образец бланка 6 НДФЛ (по КНД 1151099) в формате Excel можно по .

Вот небольшой образец заполнения 6-НДФЛ на втором листе:

Я привел простейший пример по четырем сотрудникам, по одной процентной ставке, за три месяца. Уже в глазах рябит.

Теперь попробуем разобраться, как же нам теперь вести учет НДФЛ в программе 1С: «Зарплата и управление персоналом». И каковы прогнозы по автоматизации заполнения данной декларации.

Учет НДФЛ и заполнение 6-НДФЛ в программе 1С 8.3 ЗУП 3.0

Рассматривать будем версию 1С ЗУП 3.0, так как в 2.5 считаю, что автоматизировать заполнение данной формы отчета будет очень затруднительно, и скорее всего, это реализовано не будет. Структура конфигурации версии 2.5 закладывалась около десяти лет назад и просто-напросто не сможет поддержать нужную аналитику.

Скажу лишь, что пользователям версии 1С ЗУП 2.5 в любом случае придется отказаться от настройки «При начислении НДФЛ принимать начисленный налог к учету как удержанный».

В версии 1С ЗУП 3.0 дела обстоят получше. По крайней мере, удержанный налог формируется сразу в ведомостях по выплате зарплаты:

Кроме этого, в ЗУП 3.0 ведется даже детализация НДФЛ по документам, по которым был удержан налог.

Мало того, в версии 3.0 очень удобно выполнен механизм оплаты НДФЛ. Оплату можно оформить также из ведомости на выплату. Для этого нужно выбрать ссылку «Выплата зарплаты и перечисление НДФЛ». Затем установить флажок «Налог перечислен вместе с зарплатой» и указать документ, по которому произошло оформление платежа:

В данной статье я хочу рассмотреть аспекты начисления и удержания НДФЛ в 1С 8.3, а также подготовку отчетности по формам 2-НДФЛ и 6-НДФЛ.

Настройка регистрации в налоговом органе

Наиболее важная настройка, без нее не удастся сдать отчетность в контролирующие органы. Зайдем в справочник «Организации» (меню «Главное» – «Организации»). Выбрав нужную организацию, нажимаем кнопку «Еще…». Из выпадающего списка выбираем «Регистрация в налоговых органах»:

Нужно внимательно заполнить все реквизиты.

Настройка учета заработной платы

Данные настройки осуществляются в разделе «Зарплата и кадры» – «Настройка зарплаты».

Зайдем в «Общие настройки» и укажем, что учет ведется в нашей программе, а не во внешней, иначе все разделы, связанные с учетом кадров и зарплаты, не будут доступны:

На закладке «НДФЛ» нужно указать, в каком порядке применяются стандартные вычеты:

На закладке « » нужно указать, по какому тарифу исчисляются страховые взносы:

Любые начисления физическим лицам производятся по коду дохода. Для этого в программе существует справочник «Виды доходов НДФЛ». Чтобы посмотреть и, при необходимости, скорректировать справочник, нужно вернуться к окну «Настройки зарплаты». Развернем раздел «Классификаторы» и нажмем на ссылку «НДФЛ»:

Откроется окно настроек параметров расчета НДФЛ. На соответствующей закладке находится упомянутый справочник:

Чтобы настроить налогообложение НДФЛ по каждому виду начислений и удержаний, нужно в окне «Настройка зарплаты» развернуть раздел «Расчет зарплаты»:

В большинстве случаев данных настроек для начала учета зарплаты и НДФЛ достаточно. Отмечу только, что справочники могут обновляться при обновлении конфигурации программы в зависимости от изменения законодательства.

Учет НДФЛ в 1С: начисление и удержание

НДФЛ начисляется по каждой сумме фактически полученного дохода отдельно за период (месяц).

Сумма НДФЛ рассчитывается и начисляется такими документами, как « «, « «, « » и так далее.

В качестве примера возьмем документ «Начисление зарплаты»:

Получите 267 видеоуроков по 1С бесплатно:

На закладке «НДФЛ» мы видим рассчитанную сумму налога. После проведения документа создаются следующие проводки по НДФЛ:

Также документ создает записи в регистре «Учет доходов для исчисления НДФЛ», по которому в дальнейшем заполняются формы отчетности:

Фактически удержанный налог с работника отражается в учете при проведении документов:

- Операция учета НДФЛ.

В отличие от начисления, датой удержания налога является дата проведенного документа.

Отдельно следует рассмотреть документ «Операция учета НДФЛ». Он предусмотрен для расчета НДФЛ с дивидендов, отпускных и прочей материальной выгоды.

Документ создается в меню «Зарплата и кадры» в разделе «НДФЛ», ссылка «Все документы по НДФЛ». В окне со списком документов при нажатии кнопки «Создать» появляется выпадающий список:

Почти все документы, так или иначе затрагивающие НДФЛ, создают записи в регистре «Расчеты налогоплательщиков с бюджетом по НДФЛ».

В качестве примера рассмотрим формирование записей регистра налогового учета документом «Списание с расчетного счета».

Добавим документ « » (меню «Зарплата и кадры» – ссылка «Ведомости в банк») и на ее основании создадим «Списание с расчетного счета»:

После проведения посмотрим проводки и движения по регистрам, которые сформировал документ:

Формирование отчетности по НДФЛ

Выше я описал основные регистры, которые участвуют при формировании основных отчетов по НДФЛ, а именно:

В окне со списком документов нажмем кнопку создать и заполним справку по сотруднику:

Документ не формирует проводок и записей в регистры, а служит только для печати.

- (раздел 2):

Отчет относится к регламентированной отчетности. Перейти к его оформлению можно также из раздела «НДФЛ», меню «Зарплата и кадры», либо через меню «Отчеты», раздел «Отчетность 1С», «Регламентированные отчеты».

Пример заполнения второго раздела:

Проверка удержанного и начисленного НДФЛ

Для проверки правильности начисления и уплаты налога в бюджет можно использовать « «. Он находится в меню «Отчеты», раздел – «Стандартные отчеты».

2016 год ознаменовался таким ярким событием для бухгалтеров и сопровождающих их специалистов 1С, как введение новой формы ежеквартальной отчетности 6-НДФЛ.

Больше всего проблем досталось, возможно, пользователям 1С 8.2 (ЗУП 2.5). Сначала им настоятельно рекомендовалось снимать галочку «При начислении НДФЛ принимать исчисленный налог к учету как удержанный», затем практика показала, насколько было удобнее эту галочку оставить.

Также производителями 1С для удобства выправления запутанной ситуации в последовательности документов начислений и выплат заработной платы был создан не менее запутанный документ «Цепочка документов учета НДФЛ». Попытка его использования добавляет боли в измученные головы бухгалтеров. На момент последних часов срока сдачи первой декларации 6-НДФЛ количество информации о том, как работать с этим документом, было крайне скупо.

Порядок заполнения формы 6 НДФЛ в 1С ЗУП

Раздел 2 формы 6-НДФЛ в 1С ЗУП требует четкого хронологического порядка документов. Новые требования повышают уровень ответственности ко вводу каждого факта начисления и удержания в программе. После проведения каждого документа начисления/выплаты/удержания необходимо постоянно контролировать движение по регистру накопления «НДФЛ расчеты с бюджетом» — каждая сумма начисления должна закрываться суммой удержания, причем даты должны соответствовать срокам, указанным в ст.223, ст.226 НК РФ.

Согласно ст.223 НК РФ определение даты фактического получения дохода:

Согласно ст.226 НК РФ срок перечисления НДФЛ:

Меню «Действия» -> Перейти -> НДФЛ расчеты с бюджетом

В ЗУП 2.5 есть 2 варианта учетной политики по НДФЛ. Регистрируется выбор варианта флажком «При начислении НДФЛ принимать исчисленный налог к учету как удержанный»:

- флажок снят — «обычный учет»;

- флажок установлен — «упрощенный учет».

При «упрощенном учете» документ начисления для регистра НДФЛ является и документом удержания налога. При «обычном учете» документ начисления является только документом начисления, а удержание налога производится документом выплаты дохода. В определенный момент, чтобы удобнее было вносить разные даты выплат в одном документе начисления разным сотрудникам, 1С было сделано улучшение и добавлена эта возможность — появилась гиперссылка «Подробнее…» около даты выплаты зарплаты: